Steuerkomplexität als Standortfaktor: So komplex ist das Steuersystem in Deutschland

Gast-Beitrag von Prof. Dr. Caren Sureth-Sloane, Universität Paderborn

Die zunehmende Komplexität von Steuersystemen wird seit vielen Jahren von verschiedenen Gruppen stark kritisiert – ob von Unternehmen, Finanzverwaltungen, Politik, Wissenschaft oder von der breiten Öffentlichkeit. Überraschenderweise gab es bislang allerdings keinen klaren Indikator, mit dem man Steuerkomplexität über viele Länder hinweg messen und somit auch potenzielle Folgen von Komplexität ermitteln kann. Dies ist bemerkenswert, da Steuerkomplexität in einem Staat zunehmend als Standortfaktor betrachtet wird. Dabei ist Steuerkomplexität weit mehr als der Umfang der Steuergesetze und resultiert nicht nur in Kosten, sondern bietet auch verschiedene Vorteile. Ein Teilprojekt des Sonderforschungsbereichs Accounting for Transparency, das an den Universitäten Paderborn und München durchgeführt wird, greift diese Aspekte auf und beschäftigt sich seit geraumer Zeit intensiv mit dem Thema Steuerkomplexität.[1]

Im Rahmen des Projekts wurden in den Jahren 2016 und 2018 globale Online-Befragungen mit Steuerberater*innen aus rund 20 international führenden Steuerberatungsgesellschaften und -netzwerken durchgeführt. Mithilfe dieser Befragungen konnte ertragsteuerliche Steuerkomplexität, der multinationale Unternehmen ausgesetzt sind, in über 100 Ländern gemessen (Tax Complexity Index) und analysiert werden (Global MNC Tax Complexity Survey, www.taxcomplexity.org).[2]

Da nicht nur die Wirtschaft über Steuerkomplexität klagt, wurde mit einer weiteren Befragung in der deutschen Finanzverwaltung der Blickwinkel erweitert.[3] Befragt wurden Betriebsprüfer*innen und andere Finanzbeamt*innen des Bundeszentralamtes für Steuern sowie der Finanzverwaltungen in Nordrhein-Westfalen, Hessen, Bayern und Brandenburg.

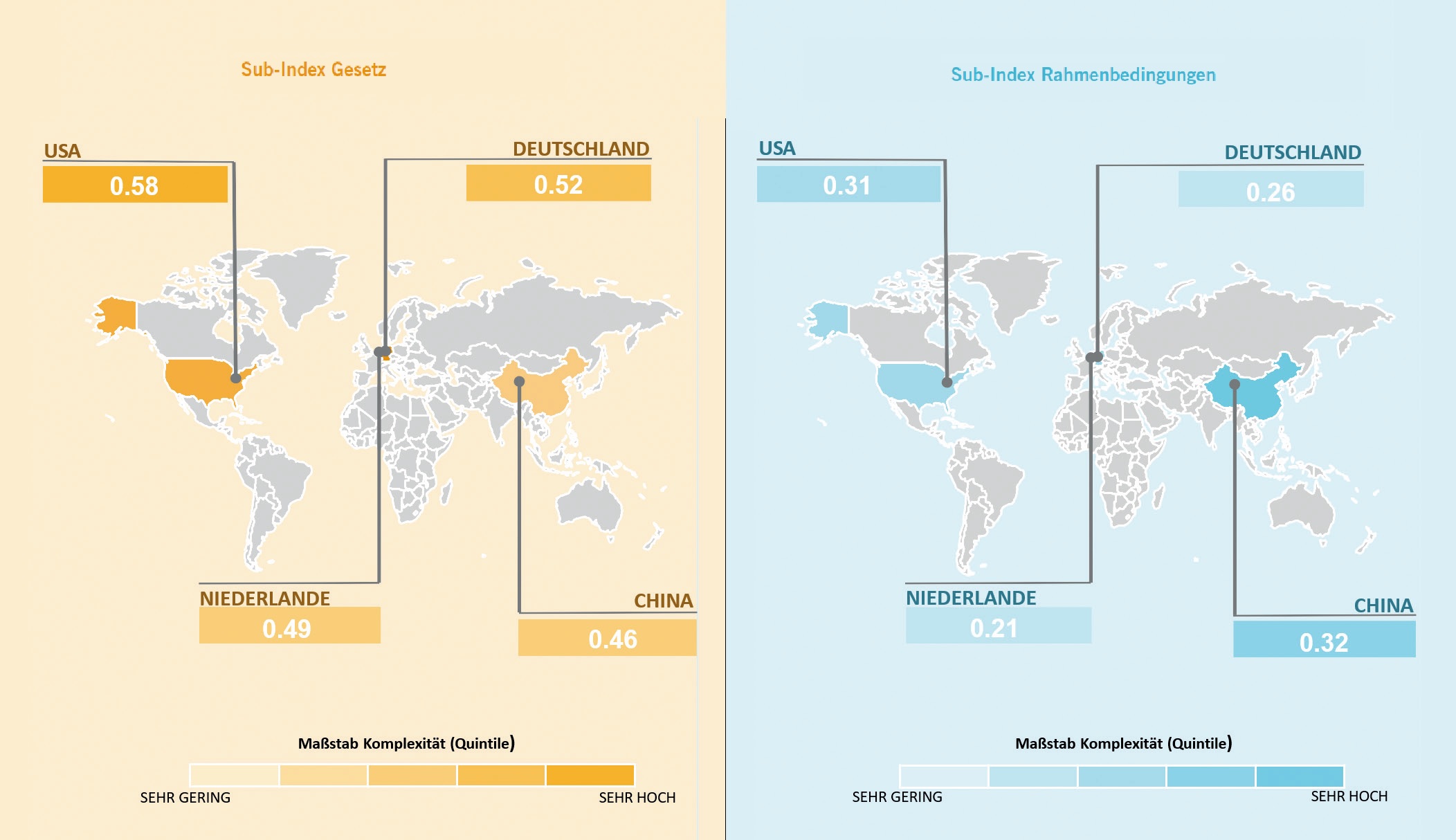

Zwei-Säulen-Konzept zur Messung von Steuerkomplexität

In einer Voruntersuchung wurde deutlich, dass Steuerkomplexität eine Eigenschaft des Steuersystems ist, die aus den Schwierigkeiten beim Lesen, Verstehen und Anwenden des Steuergesetzes sowie aus den vielfältigen Herausforderungen, die die steuerlichen Rahmenbedingungen mit sich bringen, resultiert. Damit umfasst Steuerkomplexität zwei Säulen: Die erste Säule erfasst die Komplexität des Steuergesetzes, die zweite wiederum erfasst Komplexität, die durch legislative und administrative Prozesse und Charakteristiken, also durch die „steuerlichen Rahmenbedingungen“, hervorgerufen wird.[4]

Die Komplexität des Steuergesetzes, die sich etwa durch zweideutige oder unpräzise Formulierungen sowie häufige und umfangreiche Änderungen und umfassende Dokumentationspflichten ergibt, wurde anhand von 15 für multinationale Unternehmen besonders relevanten Ertragsteuerregulierungen (z. B. Hinzurechnungsbesteuerung, Verlustverrechnungsmöglichkeiten oder Regulierungen zu Verrechnungspreisen) erfasst. In den steuerlichen Rahmenbedingungen wurde Komplexität im Gesetzgebungsverfahren, bei Orientierungshilfen, im Prozess der Steuererklärung und -zahlung, bei Betriebsprüfungen und Beschwerdeverfahren abgebildet. Entsprechend dieses sogenannten Zwei-Säulen-Konzepts werden zwei Sub-Indizes (Sub-Index Gesetz und Sub-Index Rahmenbedingungen) ermittelt und zu einem Steuerkomplexitätsindex (Tax Complexity Index) zusammengefasst.[5]

Deutsches Steuergesetz überdurchschnittlich komplex

Sowohl in 2016 als auch in 2018 zeigt sich im weltweiten Vergleich, dass in Deutschland das Steuergesetz eher überdurchschnittlich komplex ist, während die steuerlichen Rahmenbedingungen eher unterdurchschnittlich komplex sind.[6] Die Einschätzung, dass die wahrgenommene Komplexität in Deutschland vor allem in der Komplexität des Steuergesetzes begründet liegt, bestätigt sich nicht nur in den Befragungen der Steuerberater*innen, sondern auch in der Befragung der Finanzbeamt*innen.

|

| Quelle: Global MNC Tax Complexity Survey 2018. |

Verrechnungspreise sind am komplexesten

Verrechnungspreise erweisen sich als diejenigen Regulierungen, die mit Abstand als am komplexesten eingestuft werden – sowohl in Deutschland als auch im weltweiten Durchschnitt.

Betrachtet man die Komplexität von Verrechnungspreisen durch die Brille der deutschen Finanzbeamt*innen, erweisen sich die Rechtsgrundlagen, auf denen Verrechnungspreisanpassungen vornehmlich basieren, in der praktischen Anwendung regelmäßig als problematisch. Die vorhandenen Hilfestellungen werden als nicht ausreichend betrachtet, um etwaige Unklarheiten zu beseitigen.

Seite 1 | Weiter zu Seite 2

[1] Das Projekt wird gefördert von der Deutschen Forschungsgemeinschaft (DFG) – Collaborative Research Center (SFB/TRR) Projektnummer 403041268 – TRR 266 Accounting for Transparency. Vgl. auch www.accounting-for-transparency.de.

[2] Vgl. Hoppe, Thomas / Schanz, Deborah / Sturm, Susann / Sureth-Sloane, Caren: 2016 Global MNC Tax Complexity Survey, Executive Summary, www.taxcomplexity.org; Hoppe, Thomas / Schanz, Deborah / Schipp, Adrian / Siegel, Felix / Sturm, Susann / Sureth-Sloane, Caren: 2018 Global MNC Tax Complexity Survey, Executive Summary. Available at: www.taxcomplexity.org.

[3] Vgl. Bornemann, Tobias / Schipp, Adrian / Sureth-Sloane, Caren: 2018/2019 Umfrage zur Steuerkomplexität in deutschen Finanzverwaltungen, Executive Summary. Available at: www.accounting-for-transparency.de.

[4] Vgl. Hoppe, Thomas / Schanz, Deborah / Sturm, Susann / Sureth-Sloane, Caren: What are the Drivers of Tax Complexity for MNCs? Global Evidence, Intertax, 46 (8/9), 654–675; Hoppe, Thomas / Rechbauer, Martina / Sturm, Susann: Steuerkomplexität im Vergleich zwischen Deutschland und Österreich, Steuer und Wirtschaft, 96 (4), 397–412.

[5] Vgl. Hoppe, Thomas / Schanz, Deborah / Sturm, Susann / Sureth-Sloane, Caren: Measuring Tax Complexity Across Countries: A Survey Study on MNCs, TRR 266 Working Paper Series No. 5. Available at SSRN: https://ssrn.com/abstract=3469663, 14–16.

[6] Vgl. Hoppe, Thomas, Schanz, Deborah, Sturm, Susann, Sureth-Sloane, Caren: Warum ist unser Steuersystem so komplex? Eine befragungsbasierte Analyse, Die Wirtschaftsprüfung, 70 (17), 1026-1033; Hoppe, Thomas, Schanz, Deborah, Schipp, Adrian, Siegel, Felix, Sturm, Susann, Sureth-Sloane, Caren: 2018 Global MNC Tax Complexity Survey, Executive Summary. Available at: www.taxcomplexity.org.

Bild: Fotolia, Fujipe