Betrachtet man die wahrgenommene Komplexität von Verrechnungspreisen im Detail, zeigen sich durchaus Ähnlichkeiten. Betriebsprüfer*innen und andere Finanzbeamt*innen in den Finanzverwaltungen nehmen vor allem die Unklarheit der Vorschriften und übermäßige Dokumentationsanforderungen als die wichtigsten Komplexitätstreiber wahr. Auch in den Befragungen von Steuerberater*innen zur Steuerkomplexität für multinationale Unternehmen zeigt sich, dass in Deutschland vor allem die Unklarheit der Vorschriften und hohe Dokumentationserfordernisse zur Komplexität von Verrechnungspreisen beitragen. Bemerkenswert ist, dass in Deutschland sowohl aus Sicht der Betriebsprüfer*innen und anderen Finanzbeamt*innen als auch aus Sicht der Steuerberater*innen alle fünf untersuchten Komplexitätstreiber bei Verrechnungspreisen (Unklarheiten, Veränderungen, Berechnungen, Details und Dokumentationen) im Vergleich zu den weltweiten Mittelwerten deutlich höher ausfallen.[7] Betriebsprüfer*innen und andere Finanzbeamt*innen sehen zu einem sehr großen Teil (92 %) zusätzlich die Behandlung von Verrechnungspreisen als Hauptschwerpunkt in Betriebsprüfungen an. Dies unterstreicht die hohe Relevanz von Verrechnungspreisen.

Betriebsprüfungen tragen erheblich zur Komplexität bei

Betriebsprüfungen – eine besonders wichtige Komponente steuerlicher Rahmenbedingungen – tragen erheblich zur Komplexität bei. Obwohl in Deutschland etriebsprüfungen weitgehend gesetzlich geregelt sind, werden sie häufig als problematisch angesehen. Möchte man die Komplexität von Betriebsprüfungen genauer untersuchen, gilt es zwischen der Antizipation von Betriebsprüfungen und der eigentlichen Betriebsprüfung zu differenzieren.

Hinsichtlich der Antizipation von Betriebsprüfungen erweist sich bei der Befragung der Steuerberater*innen in Deutschland eine schlechte Offenlegung von Selektionskriterien als stärkster Komplexitätstreiber. Allerdings vertreten lediglich 30 % der Befragten die Meinung, dass diese bei multinationalen Unternehmen regelmäßig zu Schwierigkeiten führt (im Gegensatz zu 57 % weltweit). Im weltweiten Durchschnitt werden das Nichtvorhandensein eines klaren Prüfzyklus (39 %) und die schlechte Kommunikation der Prüfungsthemen (34 %) von immerhin gut jeder*jedem dritten Steuerberater*in als problematisch wahrgenommen.

Die schlechte Kommunikation der vorrangigen Prüfungsthemen, die verspätete oder ausbleibende Benachrichtigung über eine anstehende Prüfung sowie eine unklare Prüfungsfrequenz werden in Deutschland hingegen sämtlich als nur wenig problematisch wahrgenommen. Deutschland wird in allen Betriebsprüfungsdimensionen durchweg als weniger komplex als im weltweiten Durchschnitt wahrgenommen.

|

| Deutschland: Probleme bei Betriebsprüfungen Quelle: Global MNC Tax Complexity Survey 2018 und 2018/2019 Umfrage zur Steuerkomplexität in deutschen Finanzverwaltungen. |

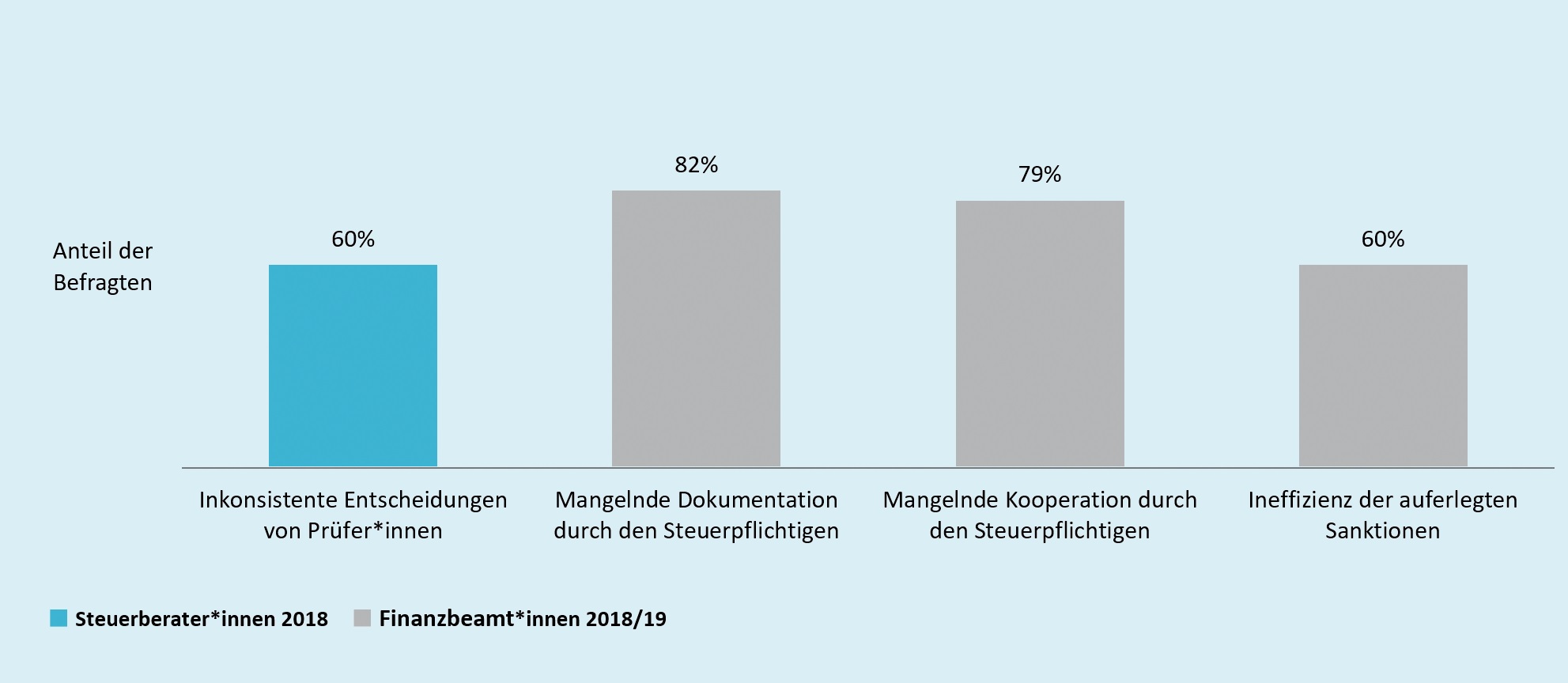

Im Hinblick auf den Betriebsprüfungsprozess werden im Rahmen der Befragung der Steuerberater*innen inkonsistente Entscheidungen von Betriebsprüfer*innen (60 %) als häufigstes Problem aus Sicht von multinationalen Unternehmen und somit als stärkster Komplexitätstreiber wahrgenommen. Im weltweiten Durchschnitt zeigt sich ein ähnliches Bild. Inkonsistente Betriebsprüfungsentscheidungen werden auch hier als das größte Problem des Betriebsprüfungsprozesses wahrgenommen, allerdings, anders als in Deutschland, dicht gefolgt von mangelnder Erfahrung und fehlenden Kenntnissen der Betriebsprüfer*innen.

Aus Sicht der Finanzbeamt*innen wiederum führt die mangelnde Dokumentation durch Steuerpflichtige (82 % der Befragten) am häufigsten zu regelmäßigen Problemen in Betriebsprüfungen. Darüber hinaus nehmen 79 % der Befragten eine mangelnde Kooperation durch den Steuerpflichtigen bei der Klärung von Sachverhalten als regelmäßiges Problem wahr. Interessant ist, dass Finanzbeamt*innen die Ineffizienz von Sanktionen, die Steuerpflichtigen im Falle von Verstößen drohen, mit 60 % als zentrales Problem identifizieren, während die deutschen Steuerberater*innen diese Thematik durchgängig als unproblematisch für multinationale Unternehmen bewerten.

Im Rahmen der Befragungen der Finanzbeamt*innen wurden die Themen Verständigungsverfahren und Joint Audits vertieft. In diesem Zusammenhang werden lange Entscheidungszeiträume (78 %) als die größte Quelle auftretender Probleme in der Praxis wahrgenommen. Ebenfalls als besonders problematisch werden die mangelnde Harmonisierung steuerlicher Regulierung (67 %) und mangelnde Sprachkenntnisse (eigene oder der Personen im Ausland) (51 %) hervorgehoben.

Steuerkomplexität als relevanter Standortfaktor

Insgesamt zeigt sich, dass sowohl Steuerberater*innen als auch Betriebsprüfer*innen sowie weitere Finanzbeamt*innen der Finanzverwaltung der Ansicht sind, dass die Steuerkomplexität in Deutschland in den vergangenen Jahren gestiegen ist. In der globalen Befragung der Steuerberater*innen zeichnet sich dieser Trend sogar weltweit ab. Die befragten Betriebsprüfer*innen und Finanzbeamt*innen rechnen auch in den kommenden Jahren mit einer weiteren Zunahme.[8]

Bezogen auf die Komplexität der Steuergesetze werden Regulierungen zu Verrechnungspreisen als die mit Abstand komplexesten angesehen. Dies gilt nicht nur für Deutschland unabhängig von den Befragten, sondern auch weltweit. Im Betriebsprüfungsprozess sehen die Steuerberater*innen die Probleme von multinationalen Unternehmen vor allem bei Betriebsprüfer*innen (inkonsistente Entscheidungen) begründet, während aus Sicht der Finanzbeamt*innen insbesondere Probleme mit Steuerpflichtigen die Komplexität im Betriebsprüfungsprozess treiben.

Erste empirische Studien deuten an, dass Steuerkomplexität nicht zwingend negativ ist. Hier zeigt sich im Detail ein negativer Zusammenhang zwischen Direktinvestitionen aus dem Ausland (FDI) und der Komplexität steuerlicher Rahmenbedingungen sowie ein positiver Zusammenhang zwischen Direktinvestitionen und der Komplexität der Steuergesetze.[9] Somit sollte Steuerkomplexität als relevanter Standortfaktor nicht vernachlässigt und von der Politik ernst genommen werden.

Zurück zu Seite 1 | Seite 2

[7] Vgl. Hoppe, Thomas, Rechbauer, Martina, Sturm, Susann: Steuerkomplexität im Vergleich zwischen Deutschland und Österreich, Steuer und Wirtschaft, 96 (4), 397-412, hier 403.

[8] Vgl. Bornemann, Tobias / Schipp, Adrian / Sureth-Sloane, Caren: 2018/2019 Umfrage zur Steuerkomplexität in deutschen Finanzverwaltungen, Executive Summary. Available at: www.accounting-for-transparency.de.

[9] Vgl. Hoppe, Thomas / Schanz, Deborah / Sturm, Susann / Sureth-Sloane, Caren / Voget, Johannes: The Relation between Tax Complexity and Foreign Direct Investments: Evidence Across Countries, TRR 266 Working Paper Series No. 13. Available at SSRN: https://ssrn.com/abstract=3526177.